こんにちは!

こうのとりです。

子どもなしの夫婦の一方が亡くなった場合、夫や妻の財産はすべて自分が相続するというイメージを持っている方もいるかもしれません。

しかし、民法では子ども以外にも被相続人(亡くなった方)の一定の親族は、法定相続人となると定めています。

つまり、子どもがいなくても、妻や夫が残した相続財産を他の相続人と共同で相続するかもしれないということです。

子どもなしの夫婦の一方が亡くなり、遺言書が残されていなければ、トラブルの可能性が増えます。

そこで、2回の記事に分けて子どもなしの夫婦が遺言書を残すべき理由や、遺言書の書き方や注意点などを解説します。

子どもなしの夫婦が遺言書をのこすべき理由

子どもなしの夫婦が遺言書を残すべき理由はなんでしょうか?

それは、法定相続制度と遺留分、親族の付き合いなどが関係します。

遺産分割がまとまらない

子どもがいない夫婦が遺言を残さなかったらどのようなトラブルがあるのか、見ていきましょう。

家も預金も配偶だけのものにはならない

子どもなしの夫婦の一方が亡くなった場合、被相続人の父母や兄弟姉妹と遺産を共同で相続します。

相続財産は法定相続人の「共有財産」であり、勝手に処分できないということです。

相続財産が預金の場合、他の相続人の同意がなければ、解約して使うことはできません。

相続財産が土地や建物の場合、たとえ被相続人の配偶者が住んでいたとしても、被相続人の父母や兄弟姉妹と共有になってしまいます。

不動産の場合は、他の相続人に賃料を要求されないともかぎりません。

被相続人の妻が、住み慣れた家をもらいたいと思っても、他の相続人が納得しなければ、売却して出ていかなければなりません。

譲ってくれるとは限らない

普段、関係性が良い義父母や義理の兄弟姉妹なら、遺産分割協議の話し合いをしやすいかもしれません。

しかし親族間の関係性が希薄だったり、元からあまり良い関係ではなかったりすると、遺産分割の話し合いをしづらいでしょう。

それだけでなく、義父母や義理の兄弟姉妹が法定相続分通りの権利を主張したら、受け入れざるをえません。

相続財産が預貯金や現金、株式、不動産など多岐に渡れば、法定相続分に合わせて分けることも容易です。

でも、前述の通り、相続財産が不動産のみのケースでは、住み慣れた家を手放さなければならないかもしれません。

「そんなことありえない」と思われるかもしれませんが、次に説明するように、子どもがいない場合の法定相続人と法定相続分が定められているためです。

法定相続人と法定相続分と違う割合で夫や妻に残したい場合、遺言書を書かなければなりません。

親や兄弟も法定相続人

まず理解していただきたいのは、子どもがいない夫婦の法定相続人は、配偶者と親、配偶者と兄弟姉妹だということです。

もちろん、夫や妻の両親も兄弟姉妹もいなければ、配偶者のみが相続人です。

しかし、兄弟姉妹の代襲相続などを見過ごしてしまうと自分だけが法定相続人と勘違いしてしまいます。

まず、子どもがいない夫婦の法定相続人などを確認します。

配偶者と親が相続人のケース

子どもなしの夫婦のどちらかが亡くなった場合、まず、被相続人の配偶者と直系尊属が法定相続人となります。

配偶者と直系尊属が法定相続人となる場合、それぞれの法定相続分は、配偶者が3分の2、直系尊属が3分の1です。

父母が健在の場合は、父母が各自6分の1の割合で相続します。

| 常に相続人 |

配偶者(内縁を含まない) |

| 第1順位 |

子 |

| 第2順位 |

直系尊属(祖父母は代襲相続権なし) |

| 第3順位 |

兄弟姉妹 |

被相続人の父母と同居していなくても、被相続人の財産を共同で相続することに変わりはありません。

相続財産を換価したり分けたかったりする場合、相続人である被相続人の配偶者と父母が遺産分割協議をしなければなりません。

なお、被相続人に養子、婚外子、離婚した配偶者の子がいる場合は「子どもがいる」と同じケースなので、注意しましょう。

また、被相続人の子が被相続人より前に他界していても、その子(被相続人の孫)などが代襲相続します。

なお、相続放棄した人の子や孫は代襲相続できませんが、相続欠格や廃除に当たる子については、代襲相続が認められています。

兄弟姉妹と配偶者が相続人のケース

次に、兄弟姉妹と配偶者が相続人となるケースを確認します。

子どもなしの夫婦のどちらかが亡くなった場合、被相続人の直系尊属がいなければ、兄弟姉妹が共同で相続人となります。

この場合は配偶者が4分の3、兄弟姉妹が4分の1です。

ただし、兄弟姉妹が複数いる場合、被相続人と父母の一方が異なる兄弟姉妹の法定相続分は、被相続人と父母の双方を同じくする兄弟姉妹の2分の1となります。

遺産分割協議をする場合、被相続人の配偶者と兄弟姉妹全員でおこなわなければなりません。

なお、被相続人の兄弟姉妹が先に他界している場合、甥・姪が代襲相続人となります。

甥や姪の子は代襲相続できません。

被相続人の兄弟姉妹と日頃から交流していれば、遺産分割協議もしやすいでしょう。

しかし、数回しか会ったこともないような関係の場合、被相続人の配偶者と兄弟姉妹の遺産分割協議は難航するケースもあります。

そのようなことにならないためにも、子どもがいない夫婦は、互いに遺言書を残すべきなのです。

配偶者に全ての財産を相続させたいときの遺言書の書き方

ではいよいよ、実際に遺言書をどう書いたら良いか見ていきましょう。

遺言書のルール

遺言書は、形式面と内容面の双方を守らなければ有効となりません。

配偶者に全ての財産を相続させる遺言書の内容

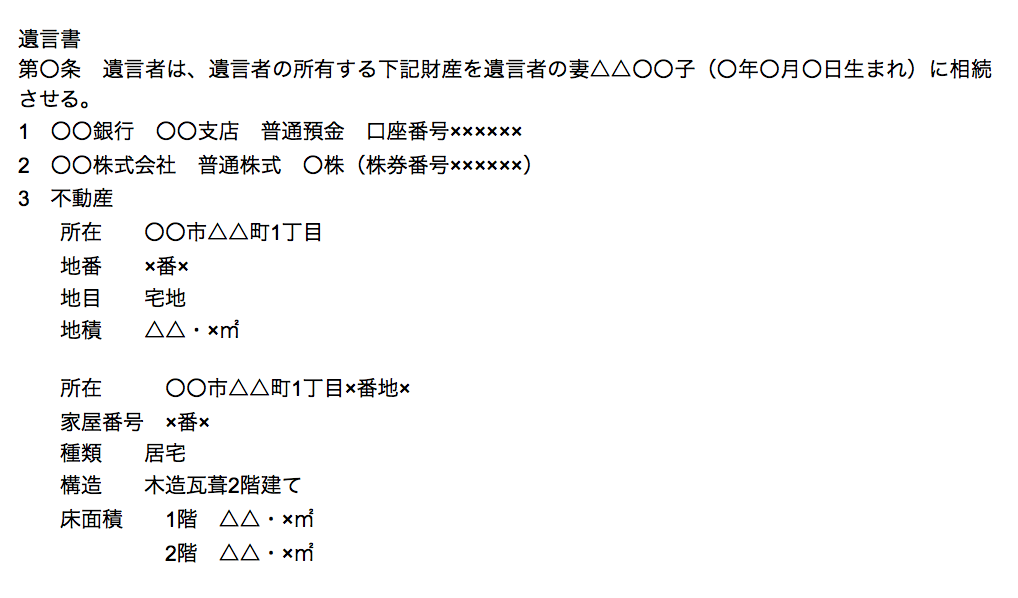

極端な例を言えば、「遺言者は、遺言者の全財産を妻に相続させる」趣旨を記載すれば足りますが、次のように記載します。

一般的に遺言書は、次に示すように、「〇条」「1」「2」など、項目に分けて記載します。

ただし、法律で内容の書き方が決まっているわけではないので、遺言の内容が法律に即し、形式を満たしていれば問題ありません。

このように、相続財産を指定するときは、正確に記載しなければなりません。

特に不動産は記載方法に注意しましょう。

不動産は住所で表さず、地番や家屋番号で記載します。

不動産の記載は、できるかぎり最新の登記事項証明書を取り寄せて、そのとおりに記載してください。

株式、預貯金についてもできるかぎり細かく特定してください。

また、遺言日の妻は1人しかいませんが、妻の名前と生年月日を入れておきましょう。

なお、後述するように、自筆証書遺言または秘密証書遺言を利用する場合、遺言の内容だけでなく、形式面に注意しなければなりません。

遺言書の形式

通常、一般的に利用する遺言書は、自筆証書遺言、秘密証書遺言、公正証書遺言の3種類です。

それぞれに自筆すべきかどうか、押印は必要かなど細かな形式が定められています。

形式を守らない遺言は無効です。

自筆証書遺言と秘密証書遺言は自分で作成しなければならず、形式面で整っていない遺言書も多いので注意しましょう。

遺留分に注

子どもがいない夫婦が配偶者に全財産を相続させたいときは、遺留分に注意しましょう。

直系尊属の遺留分

遺留分とは配偶者、子、直系尊属が法定相続人になる場合に認められた最低限の取り分とイメージして下さい。

配偶者と直系尊属が相続人の場合、遺留分は全体で2分の1です。

遺留分を害する遺言も有効ですが、遺留分権利者は遺留分侵害額請求できます。

相続時にトラブルになるような遺言はできるかぎり避けましょう。

たとえば相続財産が6000万円で、被相続人の配偶者と父が法定相続人の場合、遺留分全体が3000万円です。

そして3000万円に父の法定相続分である3分の1を乗じて個別の遺留分を計算すると、父の遺留分は1000万円となります。

仮に「遺産の全てを配偶者に残す」旨の遺言があったとしたら、父の遺留分1000万円を侵害しています。

したがって父は、遺留分侵害額請求をすることができます。

兄弟姉妹の遺留分

被相続人の兄弟姉妹が法定相続人の場合、兄弟姉妹に遺留分は認められません。

兄弟姉妹と配偶者が相続人になるケースでは、全財産を配偶者に相続させる旨の遺言を作成しても、遺留分を心配する必要はありません。

本日は、ここまでといたしましょう。